La partie financière

Mise à jour le 11/04/2018 Ind v001

Le dossier financier

Le dossier financier est la transposition d'une partie des éléments du modèle économique (Business model) sous une forme "comptable". Il déterminera la viabilité économique du projet.

Il constitue un incontournable pour les banques et les autres organismes pouvant apporter une "aide" financière.

Il est préférable de faire réaliser la partie financière de son Business plan par un expert-comptable ; sa responsabilité l'engage à s'assurer de son équilibre et de sa justesse. C'est le conseil que nous vous invitons vivement à suivre ! Avant de faire appel à un tiers, il est important de comprendre de quoi est constitué un dossier financier et de comprendre comment il s'articule.

Cela vous permettra en amont :

- d'appréhender l'impact des différentes données à saisir ;

- d'estimer, à travers des hypothèses d'activité, la rentabilité économique de votre projet ;

- de préparer les données nécessaires en vue d'une consultation comptable. En effet, pour un prévisionnel, les honoraires comptables peuvent osciller entre 800 € et 1 500 € HT suivant le temps passé, le degré de complexité du dossier financier. il serait donc judicieux de lui faciliter la tâche...!

- de séduire les futurs associés en leur apportant des hypothèses d'activité validées.

Conseil : pour une meilleur compréhension de ce que comporte et comment s'articule un dossier financier, utilisez les chapitres ci-dessous parallèlement notre simulateur Businessplay © (sans obligation d'achats).

Nous attirons votre attention sur le fait que notre simulateur n'offre pas toutes les possibilités qu'un logiciel dédié. Néanmoins, ses fonctionnalités couvrent parfaitement le besoin en vue d'un rendez-vous comptable, d'un rdv avec son banquier, d'un rdv auprès d'un organisme d'aide... ou tout simplement pour prendre la décision d'acquérir un logiciel spécifique.

Conseil : vous n'êtes pas à l’abri d'une erreur de saisie ou de compréhension ; il est donc impératif de faire valider vos données par un tiers.

Le Business model

Le Business model (ou modèle économique) regroupe l'ensemble des éléments permettant de comprendre comment est générée la rentabilité économique de l'activité et d’identifier les postes à valeur ajoutée indispensables à l'atteinte de cette rentabilité.

Chacune des offres proposées (gamme de produits ou services) doit faire l’objet d'une description aidant à la compréhension de la proposition de valeur (intérêt pour le client) et son incidence sur le résultat final (chiffre d'affaires).

Décrire son Business model, c'est décrire "comment l'entreprise fait pour gagner de l'argent ". Le fait de synthétiser les informations à l'aide du Business model Canvas permet une approche simple et rapide.

La représentation sous la forme "Canvas" :

Canvas, traduit de l'anglais, signifie "Toile". Alexander OSTERWALDER (théoricien suisse en économie, auteur et consultant) propose de retranscrire vos informations dans un document invitant à cartographier en 9 cases les éléments clés d'un projet.

Les 9 cases du modèle économique

Version à remplir pour votre Business plan :

.Download autorisé

Ce même outil peut aussi être utilisé pour des séances de brainstorming lors de l’élaboration de produits ou services innovants.

Les 9 cases sont détaillées dans les menus déroulants ci-dessous.

Segments clients

- Quantifier le nombre potentiel de clients par segment. Rappel : un segment rassemble un groupe homogène de personnes ou d'organisations qui ont les mêmes besoins, à qui vous vendez le même service, au même prix, via le même canal de distribution.

- Distinguer chacun des segments et bien séparer les clients (ceux qui payent) des utilisateurs.

Exemples :

- Un site Web peut avoir des clients différents pour ses produits d’appel gratuits et ses offres payantes. La première offre est censée attirer ceux qui vont réellement consommer. Elle est conçue pour des besoins client différents. Ainsi, il y a bien deux segments clients pour deux offres différentes, l’une gratuite, l’autre payante. En savoir + sur la cible.

- Certaines activités ont des Business model à plusieurs entrées. Ainsi, une activité peut très bien s’adresser à des professionnels (BtoB) comme à des particuliers (BtoC) : un paysagiste peut proposer la création de parcs et jardins à des grandes entreprises comme à des particuliers. Dans ce cas, il y a deux segments clients.

Sources de revenus

- Les flux : comment sont générés vos revenus pour chacun des segments clients ?

Exemples : abonnements annuels, semestriels, location journalière ou hebdomadaire, ventes directes du fabricant au consommateur, E-commerce, vente d’espaces publicitaires, etc.

- Les prix : présentez les prix pratiqués pour chacun des segments clients en indiquant la stratégie appliquée (alignement, différenciation, autres…). En savoir + sur la stratégie de prix.

Exemple : le prix d’une baguette de pain traditionnelle est souvent identique entre boulangeries. C’est donc une stratégie d’alignement qui est appliquée. Si vous pratiquez un prix différent, vous devez le justifier dans le chapitre « proposition de valeur ».

Les canaux

Exemples : par l’intermédiaire d’un magasin de proximité, via Internet, une application mobile, un distributeur, etc.

Structure de coûts

Exemple : Proposer des plats frais sur un marché nécessite éventuellement l’achat d’un food truck tout équipé.

Relation client

Exemples : hotline, SAV, tchats, catalogues, flyers, site internet, etc.

Ressources clés

Exemple : une industrie a besoin de planifier ses commandes clients en fonction de l’approvisionnement en matières premières. Sans outil de gestion des stocks (certainement moins coûteux que les moyens de production), elle pourrait être incapable de respecter les délais.

Proposition de valeur

- le moins cher ? Estimez le bénéfice en Euros ;

- le plus rapide ? Quantifiez les heures gagnées ;

- le plus simple d’utilisation ? Matérialisez la simplification (ex : accessibilité, gain de temps, nombre de services rendus...).

Exemple : imaginez-vous pouvoir connaître les places de parking disponibles autour de chez vous en temps réel. La proposition de valeur : permettre de se garer en 5 minutes sans avoir à faire le tour du quartier (gain de temps de 15 minutes, 100 % d’énervement en moins, 5 % de consommation et de pollution en moins.

Activités clés

Exemple : votre activité est de proposer une plate-forme internet proposant des paniers de fruits et des légumes frais. Pour fonctionner, un service logistique pour la distribution de vos colis est indispensable.

Partenaires clés

Exemple : un agent de voyage a besoin de partenaires locaux pour créer et proposer ses activités touristiques.

Vidéo de présentation des 9 cases du Business Model Canvas vue par Strategyzer AG

Les hypothèses d'activité

Avant de se lancer dans l'élaboration du dossier financier, il est nécessaire d’élaborer une ou plusieurs hypothèses d'activité.

En effet, il est préférable de réaliser au minimum 2 hypothèses d'activité :

- Une hypothèse haute sur la base de votre étude de marché, légèrement révisée à la hausse et avec des objectifs ambitieux à trois ans (avec plus d'investissement, de communication, de Ressources Humaines...)

- Une hypothèse basse correspondant à un faible portefeuille de commandes (au moins 30 % en-dessous de vos prévisions) avec un minimum d'investissement. Le tout devra malgré tout s'avérer rigoureusement réaliste...

Conseils : ne regardez pas dans un premier temps la rentabilité de vos simulations. Faites-les en fonction de vos hypothèses basse et haute puis, pour chacune d'elle, vérifiez leur rentabilité et ajustez vos données. Il n'y a pas d'hypothèse idéale, elles doivent seulement être réalistes et suffisamment rentables. L'hypothèse à retenir sera certainement un mix des deux, mais surtout elle doit être celle qui vous parlera le plus intérieurement.

Pour réaliser ces hypothèses, plusieurs données d'entrée sont nécessaires. Elles vous seront aussi demandées par votre comptable. Autant les appréhender le plus en amont possible.

Afin d'établir vos hypothèses, il est nécessaire d’estimer :

Le volume des ventes

Il s'agit d'évaluer le volume annuel des ventes de l'entreprise pour chacun des produits et/ou services vendus.

Vos volumes ont normalement été prévus sur la base des chapitres "produit et segmentation" ; multipliez-les par les prix de vente unitaires hors taxe de chacun des produits et/ou services. Leur somme constituera une première donnée : votre chiffre d'affaires HT.

Ajustez à la baisse et à la hausse vos volumes et/ou éventuellement vos prix afin de simuler plusieurs scénarios de chiffre d'affaires. Notre simulateur Businessplay © permet de configurer 8 produits ou services différents.

Conseil : concernant les activités dont le nombre d'articles est trop important pour pratiquer des simulations, vous devrez calculer la moyenne des prix par gamme de produits.

Les charges fixes et variables

Les charges fixes et variables correspondent tout simplement à l’achat ou à la location de services auprès de prestataires (électricité, comptable, serveurs informatiques…). Les autres charges, comme les charges de personnel, les taxes... sont comptabilisées dans des rubriques de comptes spécifiques.

Les charges fixes et variables sont de deux ordres :

Les charges fixes

Ce sont les dépenses nécessaires au fonctionnement de la structure. Elles sont indépendantes des coûts engendrés lors de la fabrication ou par les ventes. Les charges fixes sont plutôt des charges courantes.

Exemples :

- Les frais de tenue de compte bancaire rentrent dans les charges fixes. Ils sont non proportionnels au volume des ventes.

- Le montant locatif d’un commerce n’est pas soumis aux variations des ventes effectuées dans ce même local.

- Les factures d'électricité et les frais de bâtiment (chauffage, éclairage, consommation des ordinateurs…) sont propres au fonctionnement de la structure. En revanche, un moyen de production à forte consommation d’énergie ne devra pas être affecté aux charges fixes, mais variables, puisque sa consommation dépend directement de la production.

Vous pouvez, d'ores et déjà, commencer à lister vos charges fixes et variables :

.Download autorisé

Les charges variables

Elles sont proportionnelles aux coûts engendrés par le(s) processus de fabrication, eux-mêmes fonction du volume des ventes et certainement impactés par leur saisonnalité. Au stade initial d'un projet, il est parfois difficile de prévoir les dépenses pour l’ensemble des étapes du processus de fabrication et de distribution. Néanmoins, projetez-vous sur leurs éventuelles existence et origine.

Quelques exemples de coûts variables :

- Les matières premières nécessaires à la fabrication des produits

- Les frais d’expédition (emballage, postaux, de manutention…)

- Les commissions liées à l’encaissement d’un terminal de paiement de type carte bancaire

- La consommation d’énergie due à l’utilisation des outils de production (eau, gaz, électricité, pétrole…)

- Les frais de sous-traitance entrant dans la réalisation d’un produit et/ou service…

Les délais de paiement

En règle générale, que cela soit consécutif à vos ventes ou lors de vos achats, des délais de paiement sont accordés. Ces délais font partie intégrante des éléments nécessaires à vos simulations.

Fixez vos délais de paiement auprès de vos clients, et négociez-les auprès de vos fournisseurs avant qu'ils ne le fassent eux-même... le plus souvent en votre défaveur !

- Pour vos clients : dans la mesure du possible, pratiquez des délais de paiement les plus courts possibles ! Le paiement immédiat par carte bancaire est idéal. Néanmoins, attention au droit de rétractation (14 jours) dans le cas d'une vente à distance ou à domicile. Certains contrats ne sont toutefois pas concernés (voir le site Internet "service public.fr" pour en savoir+).

- Concernant vos fournisseurs : généralement, les délais de paiement sont déjà préétablis ; négociez malgré tout des délais de paiement les plus longs possibles !

Bien qu’encadrés par la loi (article L.441-6 du Code de commerce), les délais de règlement peuvent varier avec un maximum de 30 à 60 jours. Le décompte du nombre de jours est à fixer en fonction de :

- la réception des marchandises ou de l'exécution d'une prestation de service ;

- ou tout simplement à réception de la facture.

Conseil : pensez à vérifier les factures que vous émettez ! Le délai de paiement ainsi que les indemnités forfaitaires dues en cas de retard de règlement doivent être indiqués. Idem dans vos conditions générales de vente, sans omettre de mentionner les droits de rétractation.

Afin de mieux comprendre l'incidence des délais de paiement, lisez le chapitre "le besoin en fond de roulement".

La liste des biens à acquérir

L'entreprise a besoin de moyens pour produire durablement. Ces moyens sont des biens matériels et immatériels censés rester de manière durable, voire permanente, dans l'entreprise.

Lorsque les coûts d'acquisition dépassent 500 €, on emploi le terme d'immobilisations en comptabilité (en savoir plus sur les immobilisations).

Pour chacun des biens à acquérir, établir plusieurs devis. Ils peuvent concerner par exemple :

- Le petit matériel (chaises, bureaux, outillages...)

- Les outils de production (machines, site internet vitrine ou de E-commerce, logiciels...)

- Le terrain, les bâtiments

- Les véhicules

- Etc.

Conseil : reportez l'achat du matériel non indispensable, tant que vous n'avez pas déclaré votre l'activité au registre du commerce et des sociétés, et cela pour 3 raisons au moins :

- Plus le matériel perd de la valeur dans le temps, plus le patrimoine de l'entreprise diminue.

- L’amortissement étant considéré comme une charge, autant le déduire sur un exercice comptable.

- Tout matériel nécessite un investissement en fonds personnels supplémentaires lors de la création de l'entreprise.

État de la capacité de financement

Afin d'établir votre plan de financement (et vos hypothèses d’activité), il est indispensable de connaître votre "capacité de financement personnel" *.

* A ne pas confondre avec la CAF (Capacité d'Autofinancement) liée au compte de résultat de l'entreprise.

Votre capacité de financement est constituée à la fois de vos économies et de ce l'on nomme "le reste à vivre pour votre foyer". Ces éléments sont capitaux car ils doivent servir en partie à financer votre future activité. Ils sont aussi indispensables aux organismes de financement, car ils déterminent vos garanties personnelles et donc l’octroi d'un prêt.

- La première étape consiste à évaluer les ressources mensuelles (I) pouvant être considérées comme un revenu. Elles proviennent : de Pôle Emploi, du RSA, d'allocations diverses, de pensions, d'aide au logement, etc. (vérifiez que vous n'arriivez pas en fin de droits).

- Si vous êtes encore salarié, utilisez le simulateur de Pôle Emploi pour évaluer votre future allocation.

- La deuxième étape comporte le total de vos charges et de votre endettement (II). Ce sont l'ensemble de vos prélèvements mensuels : loyer, eau, électricité, téléphone, assurances, crédits (automobile, immobilier, à la consommation), impôts, etc.

Le reste à vivre doit être au moins égal à 33 % de vos revenus et être au minimum l'équivalent d'un RSA (ex : 535,17 € en 2016 si vous n'avez pas d'enfant). Si votre reste à vivre est supérieur, considérez qu'il pourrait être utilisé dans un prêt personnel.

Exemple : un prêt de 10 000 € sur 5 ans correspond à environs 250 €/mois. Vous devez ainsi posséder un revenu mensuel au moins égal à 1 870 € nets/mois.

L'objectif n'est pas de vous endetter ni d'utiliser toutes vos économies, mais de commencer à savoir si vous avez la capacité de couvrir les dépenses l'initiales telles que :

- le capital social ;

- les dépenses pour la période de recherche & développement ;

- les dépenses ante-création (immatriculation, comptable lors de l'élaboration du plan de financement) ;

- le besoin en fonds de roulement

- une partie des immobilisations, telles que les biens à acquérir pour la période de R&D ;

- etc.

Conseil : n'investissez pas toutes vos économies dans votre futur activité. Il existe des solutions. Voir chapitre "Aides financières".

Les stocks

Gardez à l’esprit qu'un stock ne rapporte rien, qu'il coûte cher ! Il est important d'évaluer les stocks strictement nécessaires.

La nécessité d'un stock est fonction des besoins liés au(x) :

- démarrage de l'activité. Il est incontournable d'avoir une quantité suffisante de matière première ou de marchandise pour réaliser ses prototypes et/ou ses premières ventes. Ce stock initial s'évalue chaque année en fonction des stocks de fin d'année précédente et des besoins à courir pour le démarrage de l'année suivante.

- délais d'approvisionnements. Suivant les distances entre vous et vos fournisseurs, il est nécessaire, afin d'éviter les ruptures approvisionnements, de constituer des stocks tampons. Ils devront couvrir le nombre de jours entre le passage d'une commande et son arrivée multiplié par le volume quotidien des ventes..

- nombre de commandes clients : selon la demande, un stock de produits finis permet à la fois de livrer les commandes dans les délais et de diminuer les goulets d’étranglement en production.

Les charges de personnel

Au démarrage, comme 70 % des entreprises, tous secteurs confondus, l'activité ne compte aucun salarié (données INSEE). Fort heureusement, l'entreprise croît et son effectif aussi. Pensez aussi aux possibilité du statut du conjoint-collaborateur

Prévoyez le salaire de collaborateurs et/ou le votre sur les 3 années à venir, sachant qu'un salaire doit se conformer à un minimum légal (SMIC 2023 = 11,27 € brut/heure) et être conforme au minimum de la convention collective du secteur concerné.

Calcul des coûts dans le cas d'un contrat de travail :

- le salaire brut : 11,27 € x 151,67 h (base de mensualisation 35 h ) = 1 709.32 €.

- les charges patronales supportées et versées par l’entreprise. Elles représentent en moyenne 42% du salaire brut = 717.91 €

- le salaire net pour le salarié : 1 709.32, € - environ 22 % de charges sociales (376.05 €) = 1 333.26 €

- coût pour l'entreprise si la rémunération est égale au SMIC : 1 333.26 € + 376.05 € + 717.91 € = 2 427,43 € (voir détail ci-dessous)

= coût pour l'entreprise 2 427,43 €

A ce coût peut être retiré (suivant les cas et votre éligibilité) : la réduction générale sur les bas salaires (ex-Fillon) + crédit d'impôt pour la compétitivité et l'emploi (CICE) + Aide à l'embauche d'un 1er salarié + Aide à l'embauche pour les TPE et PME.

Afin d'affiner vos coûts, Pôle Emploi à créer son outil "Estimation du coût d’un salarié"

Calcul des coûts dans le cas du statut de micro-entreprise (auto-entrepreneur) :

Concernant le régime fiscal de la micro-entreprise, le montant des cotisations et contributions sociales est calculé en appliquant un % au chiffre d’affaires mensuel ou trimestriel. Ce taux % varie en fonction de l'activité. Aussi si votre secteur d'activité correspond à une :

- activité d’achat/revente, de vente de denrées à consommer sur place et de prestations d’hébergement (BIC), alors de taux de cotisation sera de 18% du CA

- Activité d’achat/revente, de vente de denrées à consommer sur place et de prestations d’hébergement (BIC), le taux sera de 22% du CA

- Professions libérales réglementées relevant de la Cipav (BNC), le taux est de 22% du CA

- Location de meublés de tourisme classés ce taux est de 6% du CA

Pour de plus amples renseignements, allez sur le site autoentrepreneur.urssaf.fr

Le conjoint dans "l'effectif" de l'activité

Attention du moment où votre conjoint(e) à une activité régulière et habituel dans l’entreprise ou si vous souhaitez l'intégrer à votre activité professionnelle, vous devez choisir l’un des 3 statuts officiels : le statut du conjoint-collaborateur, le statut du conjoint-salarié, ou le statut du conjoint-associé.

Le statut de conjoint-collaborateur :

Conditions : conjoint marié ou pacsé au chef d’entreprise artisanale (Ei, SARL, EURL), exerce une activité régulière non-rémunérée dans l’entreprise sans avoir la qualité d’associé.

Principaux avantages : peut exercer une activité hors de l’entreprise; être affilié à la Sécurité Sociale des Travailleurs Indépendants; cotise au titre de : la retraite de base, de la retraite complémentaire et de l’invalidité-décès; peut être indemnisé en cas d’arrêt de travail.

Principaux inconvénients : cotisation minimale forfaitaire de 140 € en 2021 à payer au titre des indemnités journalières maladie.

Le statut de conjoint-salarié :

Conditions : conjoint (même en cas d'union libre) du chef d’entreprise (toutes formes d’entreprise) qui exercent une activité régulière rémunérée au moins égale au Smic, conforme à sa qualification et à la fonction exercée dans l’entreprise, le tout encadré par un contrat de travail.

Principaux avantages : protection sociale comme tous les salariés (maladie, maternité, invalidité-décès, couvert par l’assurance chômage sous certaines conditions, retraite de base et complémentaire, complémentaire santé de l’entreprise…). Sous certaines conditions, le chef d’entreprise peut bénéficier de la réduction générale des cotisations patronales de Sécurité sociale.

Principaux inconvénients : ne pas avoir une autre activité salariée d'une durée au moins égale à la moitié de la durée légale du travail. Avoir des fiches de paye mensuelles ce qui implique une gestion supplémentaire ou un coût comptable pour l'entreprise.

Le statut du conjoint-salarié :

Conditions : conjoint (marié, pacsé ou concubin), détenir des parts du capital social (en nature, en numéraire ou en industrie) de l’entreprise de forme sociétaire

Principaux avantages : mêmes avantages que le statut de conjoint-salarié. Partage des bénéfices au prorata des parts détenues.

Principaux inconvénients : Idem au statut de conjoint-salarié avec des cotisations calculées sur une assiette minimale.

Pour de plus amples renseignements, allez sur l'Agence Centrale des Organismes de Sécurité Sociale (ACOSS)

Le plan de financement

Le plan de financement permet de visualiser l'ensemble des besoins et des ressources nécessaires au fonctionnement de l'activité.

L'objectif du plan de financement est de vérifier que vos ressources sont suffisantes pour financer vos besoins. Il permet donc de vérifier que les investissements (besoins) indispensables à la mise en œuvre de votre projet sont couverts par les capitaux (ressources).

Il est préférable de réaliser deux plans de financement, le premier à l'initial pour couvrir la phase de R&D, puis le plan de financement à 3 ans.

Le plan de financement initial

En effet, hormis le cas d'une reprise d'entreprise, il est rare de pouvoir démarrer ses ventes sans avoir à gérer au préalable une période de mise au point appelée plus communément période de Recherche & Développement (R & D). Le plan de financement initial est là pour évaluer et couvrir cette période.

La période de R&D est souhaitée la plus courte possible. Malheureusement, le démarrage de l'activité est souvent repoussé pour diverses raisons. Prévoyez dés à présent de rallonger cette période en minimisant vos dépenses.

Conseils :

- Repoussez au maximum toutes les dépenses non nécessaires à la période de R&D. Exemples : les assurances de type Responsabilité Civile (RC) ou de E-commerce, les frais bancaires, de comptabilité...

- Installez-vous le temps nécessaire dans une couveuse d'entreprises. Cela vous permettra de :

- diminuer vos coûts fixes (abonnement internet, photocopieur...)

- commencez à créer des relations professionnelles en utilisant le n° Kbis de la couveuse.

Si vous n'avez pas la possibilité de rejoindre une pépinière et que, pour lier des relations professionnelles, vous avez besoin d'un N° de Kbis, déposez vos statuts au Greffe du Tribunal de Commerce ou au CFE en indiquant la date prévisionnelle de début d'activité (donc après la période de R&D estimée).

Sa composition

Les plans de financement (initial ou à 3 ans) sont constitués des mêmes éléments et se présentent sous la forme d'un tableau à 2 colonnes. A gauche, les besoins et à droite, les ressources.

Voir exemple ci-joint :

Les besoins

Ils regroupent l'ensemble des dépenses et investissements nécessaires au futur fonctionnement de l'activité. Ils peuvent se résumer à travers la question : de quoi avez-vous besoin ? On y trouve :

- Les immobilisations (biens durables matériels ou immatériels). Ce sont tous ce que l'entreprise doit acheter pour commencer à fonctionner. De ces immobilisations seront calculés leurs amortissements correspondant à la dépréciation due à obsolescence et/ou à l'usure des biens. A ce stade, aucun calcul n'est demandé. Pour en savoir plus, voir "les amortissements" dans le chapitre "compte de résultats".

Les immobilisations corporelles

Immobilisation incorporelles

Immobilisations financières

Notre simulateur (Businessplay ©) n’inclue d’ailleurs pas ce type d’immobilisations.

- Besoin en Fonds de Roulement (BFR)

Ils se résument aux décalages entre les décaissements et les encaissements. Voir le détail dans la chapitre "besoin en fonds de roulement". Dans notre applicatif (Businessplay ©), le BFR à l’initial est calculé sur une période de R&D indiquée par vos soins.

- Le besoin de trésorerie

Il comporte toutes les dépenses liées au fonctionnement quotidien de votre activité principalement pour la période de R&D non couverte par le résultat des ventes. Dans notre simulateur BusinessPlay ©, nous estimons que toutes vos dépenses sont incluses dans le BFR (et autres immobilisations) ou apportées par vous-même et transposées en compte-courant d'associé. Pour cette raison, vous ne trouverez pas de case "besoin de trésorerie".

Les ressources

Les ressources financières sont composées des capitaux propres (hors dettes) et des capitaux empruntés. Les principales ressources financières (ici les apports en numéraires) peuvent prendre différentes formes :

Apports au capital social

- transformé en actions et donne droit à des dividendes ;

- libérable jusqu’à 100 %, ce qui permet :

- son utilisation pour couvrir les dépenses (attention : les capitaux propres de la société doivent pas être inférieurs à la moitié du capital social au moment du bilan) ;

- une imposition sur les sociétés à hauteur de 15 % sur les premiers 38 120 € du chiffre d’affaires (contre 33 %). Voir conditions sur le site du service public.fr.

Apports en compte courant

- dépenses réalisées anté-création (période de R&D). Attention ! Ces factures doivent porter le libellé : "Société en cours de création" et être annexées aux statuts au moment du dépôt.

Apports volontaires des actionnaires

- Si les dons collectés sont apportés dans le cadre de la société, ils sont considérés, sous certaines conditions, soit comme un chiffre d’affaires, soit comme les autres produits d’exploitation (voir son comptable ; cela dépend du type de don). Dans les deux cas, les dons seront soumis à IS.

- Lorsque les dons collectés en tant que personne physique constituent des revenus occasionnels, ils sont à déclarer à l’impôt sur le revenu dans la rubrique "les Bénéfices Non Commerciaux". Ils peuvent par la suite être intégrés dans l’entreprise, par exemple sous forme de capital social.

Les subventions d’investissement

Les emprunts bancaires

- prêts bancaires : ils sont contractés au nom de la société avec un taux à négocier avec la banque ;

- prêts d’honneur : à la différence des prêts bancaires, ils sont contractés au nom propre du porteur de projet, à taux zéro, et remboursables en 2 et 5 ans. Attention ! Leur obtention est dans la plupart des cas conditionnée par la souscription à un prêt bancaire "traditionnel" complémentaire.

Astuces

- Une partie des sommes investies au capital de sa propre entreprise donnent droit à une réduction d’impôt sur le revenu. Cette réduction d’impôt est égale à 18 % des sommes versées, dans la limite de 50 000 euros pour une personne célibataire et de 100 000 euros pour un couple marié. Voir les conditions sur le site du service public.fr

- La somme versée en compte courant peut être considérée comme un prêt, donc rémunérable par des intérêts, à condition que cela soit défini dans les statuts de la société.

- Les sommes apportées par les associés (fonds propres) doivent généralement être égales aux montants de l’emprunt à souscrire, sous peine de voir votre crédit refusé.

- Négociez un différé des remboursements d’emprunt couvrant la période de R&D.

Le plan de financement à 3 ans

Au fur et à mesure de l'élaboration des autres éléments du dossier financier, il sera possible d'établir un plan de financement à 3 ans dans le même objectif que le plan de financement initial, avec la différence qu'il intégrera :

- vos hypothèses d’exploitation (en particulier vos ventes prévisionnelles) ;

- les nouveaux besoins d'investissements pour les 3 prochaines années ;

- les remboursements d'emprunts ;

- d'éventuelles nouvelles ressources (subventions...) ;

- la Capacité d'Auto Financement de la société (CAF = Bénéfice Net + dotation aux amortissements).

Conseil : si les variations de trésorerie sont négatives, limitez les besoins de financement et travaillez sur le BFR afin que les clients vous payent avant que vous ayez à payer vos fournisseurs.

Le besoin en fonds de roulement

Bien évaluer et financer le Besoin en Fonds de Roulement (BFR), c'est donner à l'entreprise une marge de sécurité non négligeable.

Si l'entreprise n'est pas en mesure de combler son BFR, elle peut mettre en péril son activité. Un BFR se couvre durablement par ses capitaux propres et ses emprunts à long terme.

Le besoins en fonds de roulement se résume aux décalages entre les décaissements et les encaissements.

Exemples :

- Vos clients vous règlent au comptant (donc, créance client = 0) et vous payez vos fournisseurs à 30 jours (dettes fournisseurs). Dans ce cas, vous n'avez pas à faire d'avance, car vos dépenses sont couvertes par la trésorerie générée par l'encaissement en amont de vos clients. Dans ce cas, le BFR est souvent négatif, c'est normal et même préférable !

- Vous réglez vos fournisseurs au comptant (donc, dette fournisseur = 0) et vos clients vous payent à 30 jours (créances clients). L'entreprise doit donc faire l'avance, à la fois pour acheter sa matière première, fabriquer et livrer ses produits avant même d'avoir été payée par ses clients.

1 Pour une société de service, il n'y a pas de stock, mais peut-être des travaux en cours (charges constatées d'avance) nécessaires à la réalisation de la prestation de service. Concernant une société proposant des produits, le stock est composé des "éléments" dont vous devez disposer mensuellement pour exercer votre activité dans les conditions normales et en fonction de vos prévisions. Il peut être composé : d'un stock minimum de matière première, des encours de production, des produits finis en attentes de commandes.

2 Créances clients sont une moyenne des sommes qui seront réglées de façon différées en permanence = Chiffre d’Affaires TTC x délai de règlement moyen des clients / 365 j

3 Dettes fournisseurs sont la moyenne des factures qui seront dues aux fournisseurs = Achats des frais généraux TTC x délai de paiement moyen négocié auprès des fournisseurs / 365 j

Il est donc primordial de bien évaluer à la fois ses stocks et ses futures créances clients ou fournisseurs.

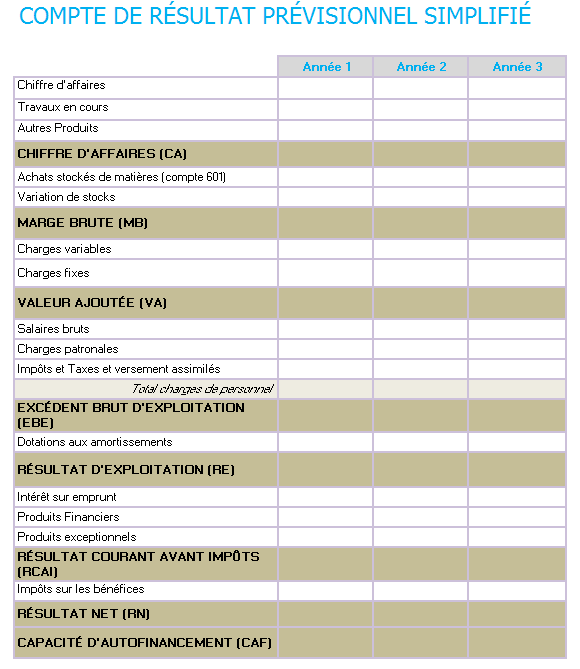

Le compte de résultat prévisionnel

Il rassemble l'ensemble des produits et les charges de l'entreprise afin de déduire sa capacité à dégager des bénéfices, et ainsi prouver que l'activité est rentable.

Le compte de résultat prévisionnel présente aussi de nombreux intérêts par le calcul de ses soldes intermédiaires.

Composition

A) Le produit d'exploitation (ou chiffre d'affaires)

Il représente le total des ventes de marchandises (hors taxes) réalisé par l'entreprise. Voir chapitre "volume des ventes" dans l'hypothèse d'activité.

B) Les charges d'exploitation :

Elles regroupent les :

- Coût d'achats de marchandises : ce sont les coûts des matières premières, des prestations externes ayant permis la fabrication des marchandises. Ou encore, dans le cas d'une activité d'achat-revente, les marchandises achetées avant leur revente. De ces deux premiers éléments, on en déduit la marge :

- Charges fixes et charges variables : voir la liste des charges fixes & charges variables dans l'hypothèse d'activité. Ici, le terme adéquat est "charges de biens et services consommés" puisque les "achat de marchandises" y sont absents..Une fois les charges de biens et services consommés déduites de la marge, le résultat forme la valeur ajoutée* :

* que l'on peut retrouver dans les soldes intermédiaires de gestion

* correspondant aux Autres achats et charges externes du compte de résultat

La valeur ajoutée traduit la différence entre ce que l'entreprise produit et ce qu'elle consomme pour réaliser cette production (voir exemple 1 ci-dessous). C'est donc la mesure de performance du process de fabrication. D’autre part, le reliquat sert à rémunérer les acteurs de l’entreprise (en autres les salaires et les dividendes). Il est intéressant de comparer le ration entre la VA et le chiffre d'affaires en % = VA/CA

Exemple1 : si une entreprise achète de la matière première à faible coup et qu'elle consomme peu d'énergie pour la transformer en un produit de qualité vendu au prix fort, alors l'entreprise possède une forte valeur ajoutée. On peut aisément dire que l'entreprise est performante puisqu’elle créée de la richesse avec peu.

- Charges de personnels : elles rassemblent les salaires bruts ; les charges patronales et les cotisations rattachées (ex : Taxe d'apprentissage). Déduites de la valeur ajouté, on obtient l’Excédent Brut d'Exploitation (EBE). Il indique la rentabilité de production, tous frais engagés pour produire, y compris le personnel. L'EBE doit être positif : cela signifie que l'entreprise vend plus cher que l'ensemble des coûts nécessaires pour produire :

- Les amortissements : la plupart des biens perdent de la valeur par le simple fait qu'ils sont rapidement dépassés technologiquement (cas des ordinateurs) ou tout simplement par leur usure (ex : véhicules, outil de production). Cette dépréciation est comptabilisée comme étant une charge appelée "Dotation aux amortissement".

Plusieurs raisons poussent à immobiliser et donc à amortir le matériel :

- Les dotations aux amortissements, puisqu'elles sont le reflet des dépenses d'investissement, sont comptabilisées comme une charge(s). Comme ces charges sont lissées sur plusieurs années (amorties), elles ont pour effet de diminuer l'impôt sur les bénéfices pour chacune des années où elles sont présentes (de 3 à 10 ans). Donc, les dotations aux amortissements, permettent de limiter l'impact de ces achats sur la trésorerie puisqu'ils n'ont pas été comptabilisés sur une seule année.

- Si les investissements n'avaient pas été amorties, il aurait fallu comptabiliser ces sommes en une seule fois ce qui peut se traduit par une augmentation les charges trop importantes pour courir les autres charges. Donc, les dotations aux amortissements permettent aussi de faire face dettes et autres charges courantes.

- L'autre avantage est d'historiser vos investissements. En effet, à la fin de chaque exercice comptable, une liste des immobilisations est dressée et récapitule même des investissements déjà amortis. Vous garder ainsi la "preuve" de vos investissements, car même s'ils sont amortis (comptablement = 0€) vous continuez certainement à utiliser ce matériel. En cas de revente de votre activité, ce matériel, à une valeur dans l'esprit de celui qui reprendra votre activité.

- Qui dit trésorerie plus importante, dit capacité à investir et ainsi contribuer au renouvellement des immobilisations.

Les dotations aux amortissements doivent être calculées chaque année, jusqu’à la fin de vie du bien en question. Son mode de calcul est fonction de :

-

-

- sa durée d'utilisation :

- Matériel, outillage : 10 ans (coefficient = 10 %)

- Matériel de transport : 5 ans (coefficient = 20 %)

- Matériel informatique et logiciel : 3 ans (coefficient = 33,33 %)

- Mobilier : 10 ans

- Brevets : 5 ans

- de sa date de mise en service

- d'un coefficient en % (= 100 / nombre d’années de la durée de vie du bien).

- sa durée d'utilisation :

-

Exemple : un ordinateur acheté 1 000 € le 30/06 (soit 183 jours avant la fin d'année) aura une valeur "d'amortissement comptable" en fin d'exercice pour chaque année de :

- 1 000 € x (183/365) * (100/3) % = 168,.. € pour 6 mois

- 1 000 x (365/365) * (100/3) % = 333,33... € pour des 2 années suivantes

- 1 000 € x (182/365) * (100/3) % = 165,30 € pour les 6 mois restants

Conseils concernant les immobilisations :

- Achetez des biens supérieurs à 500€ avec une utilisation supérieur à 1 an pour qu'ils puissent entrer dans le cadre des immobilisation.

- Faites-vous aider de votre comptable pour fixer la durée des immobilisations de vos outils de production (ex : des machines industrielles).

- Les charges financières : en cas de prêt, ce sont les intérêts que l'entreprise devra payer à la banque ou encore les titres de participation :

C) Le résultat net

Il s'obtient après avoir soustrait l'impôt sur les sociétés. Le résultat peut être soit :

- positif, et dans ce cas l'entreprise dégage des bénéfices pouvant servir à :

- verser des dividendes aux associés

- reporter les bénéfices sur l'année suivante afin d'apporter des capitaux supplémentaires pour couvrir des objectifs plus ambitieux

- négatif, alors l'entreprise est déficitaire et il lui faudra revoir ses charges à la baisses ou ses produits à la hausses, ou peut-être les deux...

D) La capacité d'autofinancement

La Capacité d'AutoFinancement (CAF) définit la capacité de l'entreprise à rembourser ses dettes (empreints, dettes fournisseurs, dettes sociales, etc.) et/ou à financer l'achat de nouveaux investissements, et/ou la distribution de dividendes. Plus la CAF est importante, plus l'entreprise est saine et rentable :

Dans le cas d'une sécession / revente, la CAF est utilisée pour fixer la valeur de revente de l’entreprise multiplier par un coefficient pouvant aller de 4 à 6.

Conseil : les organismes de prêt souhaitent voir une valeur de CAF supérieure aux montants des remboursements d’emprunts (voire le double...).

Le bilan

Le bilan (ici prévisionnel) est le document comptable indispensable pour évaluer la situation financière de l'entreprise, à la fois sur ce qu'elle possède et ce qu'elle doit.

Il correspond à la projection de la situation financière calculée sur la base des paramètres d'activité de l'entreprise comme, si elle avait fonctionné.

Le bilan est une photographie du patrimoine de l’entreprise à un instant "T" et doit être édité à la fin de chaque exercice comptable. C'est un bon indicateur, à la fois lors d'une reprise d'entreprise puisqu'il permet d’avoir un état des années antérieures, et aussi pour le porteur de projet, car il concrétise les hypothèses échafaudées.

Le bilan servira à visualiser si l’ensemble des éléments de l'actif (besoins) sont "balancés" par l'ensemble des éléments du passif (ressources) et ainsi obtenir un bilan à l'équilibre.

Constitution

Le bilan se présente sous la forme d'un tableau en deux parties, avec à droite le passif et à gauche l'actif (ex : voir ci-dessous)

L'actif

Il est divisé en actifs immobilisés, qui sont les éléments les plus durables de l'entreprise, et en actifs circulants qui sont liés au cycle d'exploitation de l'activité.

Les actifs immobilisés

Les actifs circulants

- Les stocks : de marchandise, d’approvisionnement, les produits finis, etc.

- Les créances clients : elles représentent le besoin de financement lié aux délais de paiement des clients.

- La trésorerie, soit les liquidités en caisse ou en banque que l’entreprise détient.

Le passif

Le passif est divisé en deux. Le haut du passif regroupant les capitaux propres, et le bas du bilan rassemblant les dettes. L'ensemble servant à financer les actifs.

Les capitaux propres

- du capital apporté par les associés ou par l’entrepreneur, s’il est seul

- des réserves : composés du résultat de l’exercice, divisé éventuellement sous forme de réserves (sommes réservées pour des événements particuliers)

- du report à nouveau correspond aux bénéfices non distribuées de l’année N-1

- des subventions d’investissement : fonds provenant de l’État

- des provisions servant à faire face à des risques ou charges à venir probables. Il est intéressant de noter que ces provisions peuvent être déduites du bénéfice imposable. Néanmoins, si elles ne sont pas utilisées, elles devront être réintroduites. Nota : notre applicatif ne prend pas en compte les provisions.

Les dettes

- financières, telles que les sommes remboursées dans l’année sur les empreints

- hors exploitation ; notamment les sommes laissées à disposition par les associés (ex : apports en compte courant)

- les fournisseurs restant à payer

- fiscales et sociales rassemblant les salaires, l’impôt sur les sociétés, la TVA à payer…

Le seuil de rentabilité

Le seuil de rentabilité ou point mort détermine à partir de quel montant de chiffre d'affaires HT l'entreprise devient rentable.

Pour qu'une entreprise soit rentable, il faut qu'elle se trouve à même de couvrir la totalité des charges fixes et variables grâce à ses ventes.

Attention ! On entend ici par charges fixes, les charges de structure : l'ensemble des charges fixes habituelles (les dépenses nécessaires au fonctionnement de la structure) + les impôts (hors IS) + les taxes + les dotations aux amortissements + les charges financières (intérêts d'emprunts).

- Le point mort : une fois que le chiffre d’affaires HT réalisé atteint le montant total des charges (donc situé à l'équilibre), on obtient le point mort qui, une fois dépassé (CA > aux charges), positionne l'entreprise comme réalisant des bénéfices. Le point mort est exprimé en nombre de jour :

- La marge sur coûts variables : la marge sur coûts variables est la somme que l'entreprise doit dégager sur la vente d'un produit afin de couvrir ses frais fixes. Cela permet de savoir si les ventes sont suffisantes pour payer l'ensemble des coûts fixes. Si ce n'est pas le cas, l'entreprise comptabilise des pertes. C'est donc un premier indicateur qui doit alerter le chef d'entreprise :

- Le taux de marge sur coûts variables (TMSCV) : cet indicateur permet de mesurer la performance des produits en %. Plus le % diminue, moins les produits couvrent les charges fixes :